�ļ��ȣ���(gu��)�H�͚��Ј�(ch��ng)������η���

ʯ����؛�W(w��ng)www.sdywwz.com���(qu��n)��Ϣ���D(zhu��n)�dՈ(q��ng)ע��

�����������ȣ���(gu��)�H�̓r(ji��)�ڂ��y(t��ng)�����������ؾ����Λ_ͻ���m(x��)����(li��n)��(ch��)��Ϣ�����ص�Ӱ����\(y��n)���ИЭh(hu��n)�����ƣ���Ȼ���Ј�(ch��ng)���棬�M���ļ��ߜأ�����Ȼ���������ԾS��ƽ�⡣�ڽ������µĕr(sh��)�g���(gu��)�H�͚��Ј�(ch��ng)�Ĺ�������挢��(hu��)�ܵ���Щ���ص�����(d��ng)���֕�(hu��)�ܵ���Щ���ص��Ƽs����Ո(q��ng)�P(gu��n)ע����

��������(ji��)����������֧�������ȇ�(gu��)�H�̓r(ji��)�A���Է���

�����ļ��ȇ�(gu��)�H�̓r(ji��) �A(y��)Ӌ(j��)�ػ�����ͨ��

�������P�� �Ї�(gu��)ʯ�ͼ��F(tu��n)��(j��ng)��(j��)���g(sh��)�о�Ժ �Ї�(gu��)ʯ�ͼ��F(tu��n)�͚��Ј�(ch��ng)ģ�M�c�r(ji��)���A(y��)�y(c��)���c(di��n)��(sh��)�(y��n)��

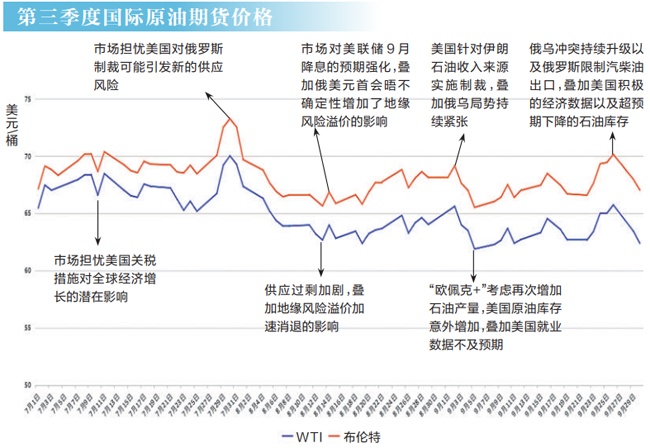

����ʮ��10�գ��ܵ�����(gu��)���{�������P(gu��n)�������W���+�����m(x��)���a(ch��n)�Լ��Ж|�^(q��)�ؾ������L(f��ng)�U(xi��n)��r(ji��)���˵����ص�Ӱ푣�WTIԭ����؛�r(ji��)���^ǰһ��(g��)�������µ�4.2%���_(d��)58.9��Ԫ/Ͱ��������ԭ����؛�r(ji��)���^ǰһ��(g��)�������µ�3.8%���_(d��)62.73��Ԫ/Ͱ���M(j��n)��ʮ���ԁ�����(gu��)�H�̓r(ji��)���B�´졣�������^ȥ�ĵ������ȣ���(gu��)�H�̓r(ji��)�\(y��n)���И����ơ�������ԭ����؛�r(ji��)����r(ji��)��68.17��Ԫ/Ͱ���ȵڶ����Ⱦ��r(ji��)�ϝq1.46��Ԫ/Ͱ��

����������Ӱ������ȇ�(gu��)�H�̓r(ji��)�߄�(sh��)

��������һ��������������(d��ng)ȫ��ʯ�������A���Ի�ů��

�����������Ȟ鱱������y(t��ng)�ij���������8�£�����(gu��)ԭ�ͼӹ�����1705�fͰ/�գ����ڶ��������ͬ�ڵ�1666�fͰ/�գ���Ʒ������������2105�fͰ/�գ���(chu��ng)�������(n��i)�¸ߣ���������������F(xi��n)�Ȟ鏊(qi��ng)�ţ�������^��5��ƽ��ˮƽ�����⣬�P(gu��n)��Մ�з�(w��n)�����M(j��n)�c��(j��ng)��(j��)�����汣���g�Ծ���(du��)����(gu��)ʯ�������γ�֧�Ρ�7�£�����(gu��)�����N�ۺ;͘I(y��)��(sh��)��(j��)����(y��u)���A(y��)�ڣ���Ъ����W(xu��)���M(f��i)������ָ��(sh��)��������������(gu��)��(j��ng)��(j��)�g���Դ档����9�µף�����(gu��)���cӢ��(gu��)���W�ˡ��ձ����_(d��)����ʽ�Q(m��o)�ׅf(xi��)�h���������Ԍ�(du��)��Ͷ�Y��ُ�I����(gu��)�a(ch��n)Ʒ���Qȡ10%��20%���ȵĵ��P(gu��n)�����Q(m��o)�o���ք�(sh��)�����A(y��)������(qi��ng)���C���A(y��)Ӌ(j��)��2025�������������(gu��)ʯ�������2070�fͰ/�գ��h(hu��n)������35�fͰ/�ա��c��ͬ�r(sh��)��7�WԪ�^(q��)Ͷ�Y���c���M(f��i)������ָ��(sh��)�Լ���(j��ng)��(j��)����ȳ��m(x��)���ƣ��B�ӚW���ļ������c�����������p���Ƅ�(d��ng)���A(y��)Ӌ(j��)����������ȚW��ʯ�������_(d��)1410�fͰ/�գ��h(hu��n)������10�fͰ/�ա�

�������ض�������(gu��)���S�@�C(j��)��(sh��)���m(x��)�»�����(du��)�_���W���+�����a(ch��n)��Ӱ푡�

�����S����(gu��)�H�̓r(ji��)�ƽ�퓎r���_�ɳɱ���������(gu��)���a(ch��n)�̳��m(x��)�տs�@�����(d��ng)����������9��26�գ�����(gu��)���Sʯ���@�C(j��)��(sh��)���ѽ���424�_(t��i)���^ȥ��ͬ�ڜp��60�_(t��i)������(gu��)��Դ��Ϣ��EIA�������A(y��)�y(c��)�@ʾ������(gu��)ԭ�ͮa(ch��n)�����L(zh��ng)���@ƣ�B(t��i)���ڄ�(chu��ng)��7��1360�fͰ/�յĚvʷ�o(j��)䛺a(ch��n)���A(y��)Ӌ(j��)��С�����䣬����2025����2026���g�S����1350�fͰ/�յ�ˮƽ�����⣬��(y��u)�|(zh��)�^(q��)�K��u�p�ٌ�(d��o)���_�ɳɱ�������Ҳ��(d��o)��δ������(gu��)ԭ�ͮa(ch��n)�����L(zh��ng)�A(y��)�ڲ����^����(du��)����(gu��)85�ҿ�̽�̺�52���������(w��)��˾�߹ܵ��{(di��o)���@ʾ������ڶ���������(gu��)퓎r�����a(ch��n)�ɱ����B�m(x��)��6��(g��)�����������Զ��B�o(j��)��؞��������������ԓ��غ��ą^(q��)���ƽ��ӯ̝ƽ��r(ji��)��������62��64��Ԫ/Ͱ���@�����ڶ���������ˮƽ���s47��Ԫ/Ͱ����

�����A(y��)Ӌ(j��)�ļ��ȇ�(gu��)�Hʯ���Ј�(ch��ng)����������څ����

����������ļ��ȣ�ȫ��ʯ������(ji��)���D(zhu��n)�������W���+����ǰ1���M(j��n)��ڶ��A�����a(ch��n)�����m(x��)�Ӵ�(y��ng)��(c��)�������Ј�(ch��ng)����������څ���ɡ�

�����������(c��)�������M(f��i)���������R���P(gu��n)�]�����m(x��)���ڼ���(ji��)���D(zhu��n)�����A(y��)�ڡ�����9��26�գ��^ȥ4������(gu��)��Ʒ���վ���������2034.4�fͰ��ͬ������1.2%���h(hu��n)���½�4.4%�������վ���������869.9�fͰ��ͬ���½�0.5%���h(hu��n)���½�3.9%���s�����վ���������358.8�fͰ��ͬ���½�4.4%���h(hu��n)���½�7.9%���ĕr(sh��)�g�����Д࣬���������ѽӽ�β�����m(x��)���S�_�����K��ʯ����������ʬF(xi��n)����(ji��)�Ի���B(t��i)��(sh��)���A(y��)Ӌ(j��)������ļ��ȣ�����(gu��)ʯ����������2040�fͰ/�գ��h(hu��n)�Ȼ���30�fͰ/�ա����⣬�P(gu��n)���_��(d��o)�����d��(j��ng)��(j��)�wʯ���������ٷž���9�£���(bi��o)��ȫ��l(f��)���Ĕ�(sh��)��(j��)�@ʾ����������I(y��)��ُ��(j��ng)��ָ��(sh��)��PMI�����B�m(x��)��6��(g��)���»�������46.5%����(chu��ng)��2���µ͡��A(y��)Ӌ(j��)��������ʯ������H���L(zh��ng)6�fͰ/�ա�����(gu��)��(du��)ӡ���_��50%���P���P(gu��n)��������о��C(j��)��(g��u)�J(r��n)�飬���e����ӡ��GDP��������6%���¡��A(y��)Ӌ(j��)ӡ�Ƚ���ʯ���������L(zh��ng)9�fͰ/�գ��H����������������һ�롣

�����Ĺ���(y��ng)��(c��)����һ�ǡ��W���+���S�����a(ch��n)������ȫ��ʯ����(y��ng)���^�m(x��)���ӡ�

�������ȣ����W���+���^�m(x��)��(sh��)ʩ��һ݆166�fͰ/�յ����a(ch��n)Ӌ(j��)������9��7���e�еĕ�(hu��)�h�ϣ����W���+���Q����ʮ���^�m(x��)���a(ch��n)13.7�fͰ/�ա����e��(bi��o)־���Խ���3��ԓ(li��n)�˛Q����ȡ��220�fͰ/�յĜp�a(ch��n)���ٴ���ǰ�˳���һ݆ԭ�����m(x��)��2026��ס�Ҏ(gu��)ģ��166�fͰ/�յĜp�a(ch��n)Ӌ(j��)�������W���+����(sh��)ʩ�ڶ��A�����a(ch��n)���Ј�(ch��ng)����(y��ng)�ˉ������ӣ������a(ch��n)�������^����Ȝp��������δ���a(ch��n)�����ߴ��ڲ��_���ԣ���(du��)�̓r(ji��)��ؓ(f��)��Ӱ�С���A(y��)�ڡ���Σ����_˹�����ʡ�ί��(n��i)����ԭ�ͮa(ch��n)���A(y��)Ӌ(j��)�ַ�(w��n)��

�������������^(q��)ԭ�ͮa(ch��n)�����L(zh��ng)��(sh��)�^��(qi��ng)�š��ڹ灆�ǺͰ��������Ҹ�ʽ���a(ch��n)��(ch��)ж���b�ã�FPSO�����Ͷ�a(ch��n)���Ƅ�(d��ng)����ԭ�ͮa(ch��n)��������400�fͰ/�յĚvʷ��λ���灆�ǽ�����ļ���ԭ�ͮa(ch��n)���A(y��)Ӌ(j��)�h(hu��n)�����L(zh��ng)17�fͰ/�ա�����͢Vaca Muerta퓎r�^(q��)Ҳ�ʬF(xi��n)��l(f��)չ�B(t��i)��(sh��)���A(y��)Ӌ(j��)���ļ���ʯ�ͮa(ch��n)������(chu��ng)��94�fͰ/�յĚvʷ�¸ߡ�

�����Ĺ���ƽ�⿴�����ļ���ȫ��ʯ���Ј�(ch��ng)���茒�ɑB(t��i)��(sh��)�ӄ�����扺���������������ļ��ȣ�ȫ��ʯ���������h(hu��n)�Ȼ���50�fͰ/�գ�������(y��ng)���h(hu��n)������70�fͰ/�գ��a(ch��n)�������������s280�fͰ/�գ�ȫ��ʯ�͎��ˮƽ����5���ֵ���ϣ���(du��)�̓r(ji��)�ĉ��������@�����ӡ�

�����ĵؾ��Ƕȿ�������ք�(sh��)���m(x��)�o����8��15�գ��������y(t��ng)������(gu��)����˹���e�Е�(hu��)����S�����ں��ķ����Դ棬�����Մ�M(j��n)չ������܊��(du��)��δҊ�����E�ؾ��L(f��ng)�U(xi��n)��r(ji��)���m(x��)�_��(d��ng)�Ј�(ch��ng)��

�����Ľ����濴����(li��n)��(ch��)���ڽ�Ϣ25��(g��)���c(di��n)���A(y��)Ӌ(j��)���(n��i)����2�ν�Ϣ���g��9��18�գ���(li��n)��(ch��)������(zh��n)�������{(di��o)25��(g��)���c(di��n)��4%��4.25%�������Ј�(ch��ng)�A(y��)�ڣ��؆��Զ��������ʮ�����ԁ핺ͣ�Ľ�Ϣ�M(j��n)�̡����⣬�Ј�(ch��ng)�ձ��A(y��)Ӌ(j��)���������(n��i)���^�m(x��)��Ϣ50��(g��)���c(di��n)��

�����C���Д࣬�W��ʯ�����M(f��i)�����Y(ji��)����ȫ��ʯ������ӭ������(ji��)�Թ��c(di��n)�����W���+�����ٴΆ���(d��ng)��һ݆166�fͰ/�յĜp�a(ch��n)�˳�Ӌ(j��)�����Ӵ�(y��ng)��(c��)�����������(zh��n)����Դ�I(l��ng)���Ж|�������ք�(sh��)������(j��)���L(f��ng)�U(xi��n)���ؾ�������r(ji��)������������(li��n)��(ch��)�؆���Ϣ�M(j��n)�̣��B�m(x��)��Ϣ�A(y��)�����أ����̓r(ji��)�ṩһ��֧�Ρ�����(zh��n)�龰�A(y��)Ӌ(j��)�����ļ��ȇ�(gu��)�H�̓r(ji��)����ʎ���С�

���������ȹ���ƽ��(w��n)���ļ��ߜز�����֧�Κ�r(ji��)

�����ļ��ȇ�(gu��)�H��Ȼ���Ј�(ch��ng) �����΄�(sh��)������(du��)����

������ɺɺ �Ї�(gu��)ʯ����(j��ng)��(j��)���g(sh��)�о�Ժ

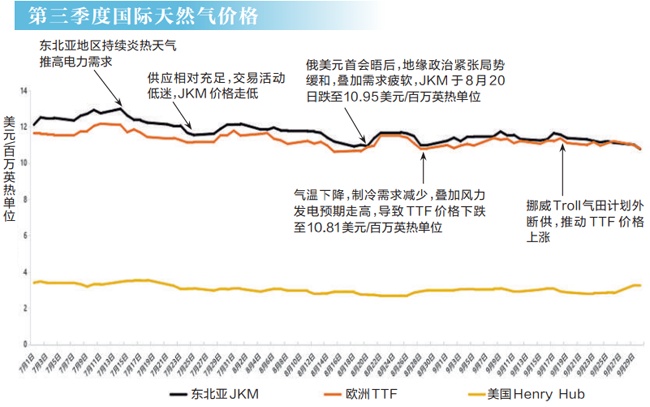

��������������ȣ���(gu��)�H��Ȼ���Ј�(ch��ng)�������w�S��ƽ�⡣�����Ј�(ch��ng)������ƫ�����W��LNG�M(j��n)�������m(x��)ͬ�ȴ�����L(zh��ng)������(ch��)���ƽ��(w��n)ע�⣬������^��ǰ�M(j��n)һ����խ���������ȣ����W��r(ji��)ͬ�ȡ��h(hu��n)�Ⱦ����ߵ�څ��(sh��)���A(y��)Ӌ(j��)���ļ��ȱ������ձ�ƫů��LNG����(y��ng)����(w��n)�����L(zh��ng)����(gu��)�H��r(ji��)�^��������С���߸ߣ�����ϝq���������ޡ�

�����������m���ļ��ߜ�Ӱ�

���������������ƽ��(w��n) ���W��r(ji��)���h(hu��n)������

�����������ȣ���(gu��)�H��Ȼ���Ј�(ch��ng)�����΄�(sh��)ƽ��(w��n)���ڹ���(y��ng)��(c��)��LNG����(y��ng)��(w��n)�����L(zh��ng)��ȫ��LNG��������1.07�|�����h(hu��n)������3%��ͬ������5%���������(c��)�����������ձ�ƫ�����ߜ�δ���l(f��)���͚W��֮�g�YԴ��(j��ng)��(zh��ng)�����W��r(ji��)�h(hu��n)�Ⱥ�ͬ�Ⱦ�������څ��(sh��)��

�����W���Ј�(ch��ng)�����΄�(sh��)����ƽ�⡣�����M(f��i)�ˣ��W���Ú�����ƫ������(j��)·��(sh��)��(j��)���������ȣ������W��Ȼ�����M(f��i)��ƽ����2.5�|������/�գ��h(hu��n)�Ȝp��17%��ͬ�Ȝp��2%���ڹ���(y��ng)�ˣ��W����(y��ng)��r���w��(w��n)�����M(j��n)��LNG���ִ�����L(zh��ng)����(j��)��ɵ���Դ��(sh��)��(j��)���ܵ��ⷽ�棬�������ȣ����W��27��(gu��)+Ӣ��(gu��)���M(j��n)������Ӌ(j��)��428�|�����ף��h(hu��n)���½�1%��ͬ���½�8%���a(ch��n)�����棬�������ȣ����W��27��(gu��)+Ӣ��(gu��)����Ȼ��a(ch��n)����Ӌ(j��)��154�|�����ף��h(hu��n)�Ȝp��2%��ͬ������8%��LNG���棬�������ȣ����W��27��(gu��)+Ӣ��(gu��)��LNG�M(j��n)������395�|�����ף��h(hu��n)�Ȝp��4%��ͬ�������_(d��)��53%����(j��)AGSI��(sh��)��(j��)������9��30�գ��W�˵���(ch��)������930�|�����ף�ռ���������82.5%�������ڶ��������ͬ�ڵ�1070�|�����ף�ռ���������94.4%���������^ȥ5��ͬ�ھ�ֵ��997�|�����ף���

������r(ji��)���棬7�£��܁�������ƫ���Լ�Ų���ܵ��������֏�(f��)��Ӱ푣�TTF�r(ji��)���ߵ͡����m(x��)�W�ރ�(ch��)���ƽ��(w��n)ע�⣬�Ј�(ch��ng)��wƫ���^����r(ji��)С���ߵ����������ȣ�TTF���r(ji��)��11.29��Ԫ/���fӢ���λ���h(hu��n)�Ƚ����_(d��)5%��ͬ�Ƚ����_(d��)2%��

���������Ј�(ch��ng)��������(du��)���ɣ��������m(x��)ƫ���΄�(sh��)����(j��)��ɵ���Դ��(sh��)��(j��)���������ȣ����^(q��)�M(j��n)��LNG��6843�f�����h(hu��n)������6%��ͬ�Ȝp��4%�����Ї�(gu��)���ձ��M(j��n)����ͬ���½���Ӱ푣��mȻ�n��(gu��)�M(j��n)�����@�����L(zh��ng)����δ������(d��ng)�����������w���L(zh��ng)���������ȣ��ձ���ؽӽ����������ͬ�ڣ����ښvʷ��ֵ��3�z�϶ȣ���������L(zh��ng)������LNG�����ձ�LNG������ԝM��������F(xi��n)؛����δ������L(zh��ng)���I�҃A��(y��u)���L(zh��ng)�f(xi��)�YԴ���������ȣ��ձ��M(j��n)��LNG��1482�f�����h(hu��n)������4%��ͬ�Ȝp��11%���n��(gu��)���棬�������Ț�ؽӽ����������ͬ�ڣ����ښvʷ��ֵ2�z�϶ȣ��ļ������m(x��)ƫ�ͣ�8���M(j��n)�д����a(b��)�죬�Ƅ�(d��ng)�M(j��n)�����@�����L(zh��ng)���������ȣ��n��(gu��)�M(j��n)��LNG��1235�f�����h(hu��n)������9%��ͬ������22%���n��(gu��)��(d��ng)ǰ���ƫ�ߣ�����9��30�գ�LNG����510�f�������ڶ��������ͬ��ˮƽ��438�f�����������^ȥ5�����ֵ���������ȣ�ӡ���M(j��n)��LNG��578�f�����h(hu��n)�Ȝp��7%��ͬ�Ȝp��6%���ߚ�r(ji��)�����ˌ�(du��)�r(ji��)�����еĹ��I(y��)�͟����ИI(y��)��LNG��ُ�����ֻ��ʏS�M(j��n)�оS�o(h��)Ҳ�������Ú�����

������r(ji��)���棬7����Ѯ�Q(m��o)���̼��K���Ñ��Ӵ��ُ���ȣ���r(ji��)����(d��ng)�߸ߣ�7��14��J(r��n)KM�r(ji��)�����³���12.13��Ԫ/���fӢ���λ�ϝq��13��Ԫ/���fӢ���λ���˺�����ž�����r(ji��)���䡣�R����ĩ���������КW�Q(m��o)�o���ք�(sh��)���ͣ��B������(gu��)���Ʋö��_˹�Q(m��o)����Ƅ�(d��ng)��r(ji��)�B�m(x��)�ϝq��8�£�������ž��Լ������o���ք�(sh��)�����Ӱ푣���r(ji��)���䡣9�µ�����������r(ji��)С������(d��ng)�����w�ַ�(w��n)���������ȣ�JKM���r(ji��)��11.73��Ԫ/���fӢ���λ���h(hu��n)�Ƚ����_(d��)4%��ͬ�Ƚ����_(d��)10%��

��������(gu��)�Ј�(ch��ng)�����΄�(sh��)ƫ��?q��)��ɡ��������ȣ����?gu��)Calcasieu Pass LNG T1-18 Debottleneck��30�f��/�꣩�(xi��ng)Ŀ��Corpus Christi LNG Stage 3 T2��150�f��/�꣩�(xi��ng)ĿͶ�a(ch��n)��LNG��������2801�f�����h(hu��n)������4%��ͬ������28%����(j��)����(gu��)��Դ��Ϣ��EIA����(sh��)��(j��)������9��26�գ�����(gu��)����48��(g��)�ݵ���(ch��)���Ď���ܭh(hu��n)������15�|��������1008�|�����ף�ռ���������85%������(d��ng)ǰ������^5���ֵ���L(zh��ng)5%���^���������ͬ������1%��

������r(ji��)���棬���A(y��)Ӌ(j��)8������(gu��)�|������½����B�Ӯa(ch��n)�����m(x��)ƫ�ߣ�7����Ѯ��Henry Hub�r(ji��)��(d��ng)�ߵ͡����m(x��)����ˮƽ�^�ߺͻ�����ƣܛ���r(ji��)��Љ�������LNG�������������L(zh��ng)֧�Σ�Henry Hub�r(ji��)��ͬ�ȳ��m(x��)�߸ߡ��������ȣ�Henry Hub���r(ji��)��3.07��Ԫ/���fӢ���λ���h(hu��n)���½�0.44��Ԫ/���fӢ���λ��ͬ���ϝq0.83��Ԫ/���fӢ���λ��

�����ļ����A(y��)Ӌ(j��)�������ձ�ƫů

������(gu��)�H�Ј�(ch��ng)�Ú��������ϝq��(d��ng)������

�����A(y��)Ӌ(j��)���ļ��Ȗ|�����F(xi��n)؛LNG���r(ji��)��11.5��13.5��Ԫ/���fӢ���λ��

�����ڹ���(y��ng)��(c��)�����ļ���ȫ����890�f��/������Һ���(xi��ng)ĿͶ�a(ch��n)���քe��LNG CanadaT1��700�f��/�꣩������(gu��)Corpus Christi LNG Stage 3 T3��150�f��/�꣩������(gu��)Elba Island LNG Debottleneck��40�f��/�꣩������(y��ng)����(w��n)�����L(zh��ng)��

�����������(c��)���A(y��)Ӌ(j��)���ļ��ȁ��W����ձ�ƫ�ߣ��Ú�������ϝq��(d��ng)�����ޡ�

���������棬�A(y��)Ӌ(j��)LNG����ַ�(w��n)���n��(gu��)���棬�A(y��)Ӌ(j��)������ؽӽ������ֵ�����������(xi��ng)Ŀͣ�C(j��)�r(sh��)�g���L(zh��ng)�����(xi��ng)ĿͶ�a(ch��n)���t��Ӱ푣���늰l(f��)늌����ޣ��B�Ӷ����h(hu��n)������ú̿�l(f��)늣�����һ���̶���֧�Κ�늡�����(d��ng)ǰ���ƫ�ߣ��A(y��)Ӌ(j��)���ļ��Ȳ�ُ�F(xi��n)؛�����㡣�ձ����棬�A(y��)Ӌ(j��)�ֵ^(q��)������ؽӽ������ƽ��ˮƽ��ͬ�r(sh��)ʮ�������º�늙C(j��)�M���ã��A(y��)Ӌ(j��)LNG����ͬ���µ���

�����W���棬�A(y��)Ӌ(j��)������r�£�����ʿ��Ԍ�(sh��)�F(xi��n)ƽ��(w��n)�^�����A(y��)Ӌ(j��)�W����������wƫ�ߣ��������A���Ժ����L(f��ng)�U(xi��n)���������T���A(y��)Ӌ(j��)���I(y��)�Ú�ƣܛ������^��ƽ��(w��n)�����ļ��ȣ��A(y��)Ӌ(j��)���W��27��(gu��)+Ӣ��(gu��)���a(ch��n)��С�����L(zh��ng)���ܵ����M(j��n)����ͬ���½����ܞ����m����ֹͣӰ푣�������Ų���ܵ���a(ch��n)��ͬ���½���������Ϫ����С�����L(zh��ng)����������(y��ng)����(du��)��ƽ���A(y��)Ӌ(j��)�M(j��n)��LNGͬ�Ȍ�������L(zh��ng)���A(y��)Ӌ(j��)ʮһ��1��ǰ�W�˵���(ch��)����挢�_(d��)��86%���ң����ϚW�˃�(ch��)��Ҫ��

��������(gu��)���棬�A(y��)Ӌ(j��)�Ј�(ch��ng)�����΄�(sh��)���w��(w��n)������(d��ng)ǰ������(gu��)���ƫ�ߣ��A(y��)Ӌ(j��)���ļ��ȣ�����(gu��)������Ȼ��a(ch��n)��С�����L(zh��ng)4%���ҡ���(d��ng)ǰ�A(y��)Ӌ(j��)���ļ����������һ���ȣ�����(gu��)��ػ�ƫ�ͣ�������(d��ng)��ů�Ú���ͬ���@�����ӣ����I(y��)�Ú�ͬ�Ȼ�����ƽ��

�����C(j��)��(g��u)�A(y��)�y(c��)

��������(gu��)��Դ��Ϣ��

�����A(y��)Ӌ(j��)��2026�꣬ȫ��ʯ�͎�挢���ӣ��@���ڽ���ʣ�µĕr(sh��)�g��o�̓r(ji��)�������Љ�����������ԭ�̓r(ji��)����2025����ļ��Ƚ���62��Ԫ/Ͱ��2026�ꌢ����52��Ԫ/Ͱ��

�����A(y��)Ӌ(j��)ȫ��ʯ�ͮa(ch��n)�������m(x��)���L(zh��ng)����Ҫ�ɷǡ��W���+����(gu��)�����I(l��ng)��2025�꣬�@Щ��(gu��)�ҵ�ԭ�ͮa(ch��n)��������200�fͰ/�գ�2026�ꌢ����70�fͰ/�ա��S�����W���+�����ԭ�͜p�a(ch��n)�f(xi��)�h��ԓ�M��2025���2026��ʯ�ͮa(ch��n)����������60�fͰ/�ա����ǣ��A(y��)Ӌ(j��)���W���+���Č�(sh��)�H�a(ch��n)���Ԍ����ڼȶ�Ŀ��(bi��o)���@�ȕ�(hu��)���Ǝ������ϝq���������̓r(ji��)���п��g��

����7�£�����(gu��)��ԭ�ͮa(ch��n)��ͻ��1360�fͰ/�գ���(chu��ng)�vʷ�¸ߡ��A(y��)Ӌ(j��)2025���2026������(gu��)ԭ�ͮa(ch��n)���Ԍ��S����1350�fͰ/�յ�ˮƽ��

�����W���

�����A(y��)Ӌ(j��)2025��ȫ��(j��ng)��(j��)���ٞ�3%��2026���3.1%��2025�꣬�A(y��)Ӌ(j��)ȫ��ʯ���������L(zh��ng)130�fͰ/�գ����У���(j��ng)�ϽM����(gu��)��ʯ���������L(zh��ng)�s10�fͰ/�գ��ǽ�(j��ng)�ϽM����(gu��)�����L(zh��ng)�s120�fͰ/�ա�2026�꣬ȫ��ʯ�������A(y��)Ӌ(j��)���L(zh��ng)�s140�fͰ/�գ����У���(j��ng)�ϽM����(gu��)�����L(zh��ng)�s20�fͰ/�գ��ǽ�(j��ng)�ϽM����(gu��)�����L(zh��ng)�s120�fͰ/�ա�

����2025�꣬�ǡ��W���+����(gu��)�ҵ�ʯ�ͮa(ch��n)���A(y��)Ӌ(j��)ͬ�����L(zh��ng)�s80�fͰ/�գ���Ҫ��������(gu��)�����������ô�Ͱ���͢��2026�꣬�ǡ��W���+����(gu��)�ҵ�ʯ�ͮa(ch��n)���A(y��)Ӌ(j��)ͬ�����L(zh��ng)�s60�fͰ/�գ����������ô�����(gu��)�Ͱ���͢����Ҫ�Įa(ch��n)�����L(zh��ng)���档

�������y���F(tu��n)

���������ʯ������������_(d��)����ֵ��������δ��ׂ�(g��)��(n��i)���½����M�ܡ��W���+��ʮһ�µĮa(ch��n)�����~������13.7�fͰ/�գ�����Ӌ(j��)��(sh��)�H���a(ch��n)���ȃH��6�f��7�fͰ/�ա�

������(li��n)��(chu��ng)

������(d��ng)ǰ������ȫ��ʯ���������M(j��n)�����M(f��i)��������֮���W���+���^�m(x��)�������a(ch��n)�Ĺ�(ji��)�࣬���^����ē�(d��n)�n�Ԍ�ʩ���̓r(ji��)�����ڃ�(n��i)��(gu��)�Hԭ�̓r(ji��)���Љ����ֵ�λ��ʎ�߄�(sh��)���� ������

����ʯ��������

��ƪ���P(gu��n)�I�V�a(ch��n)�ɞ�����(gu��)��(zh��n)�ԃ�(ch��)����ҪĿ��(bi��o)

��ƪ���]����